3月26日付で令和3年度税制改正大綱(税法をこう変えようと思ってるよってやつ)が国会を通過したよ。そこで、中でも一般に影響が大きいであろう、住宅ローン減税の改正について解説していくよ。

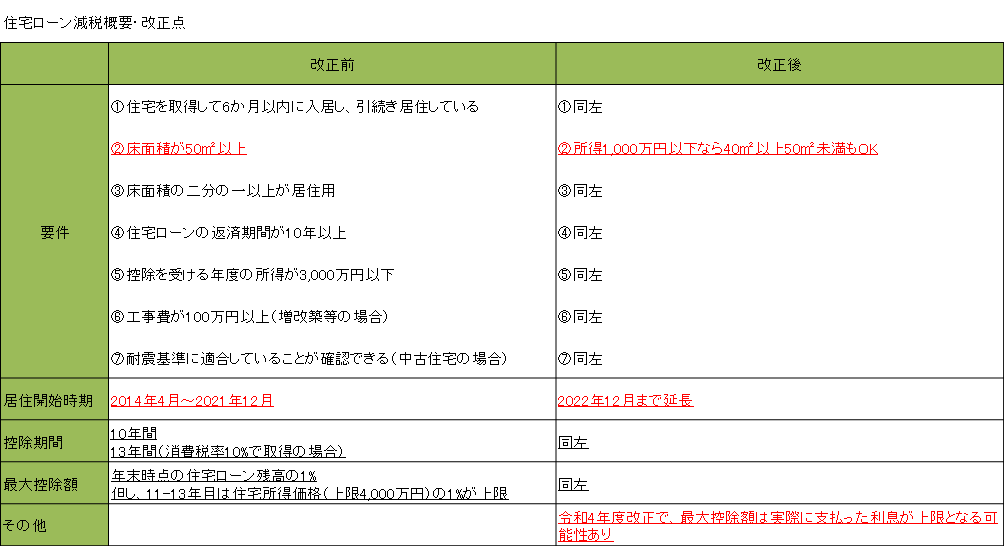

1.住宅ローン減税とは?

そもそも住宅ローン減税は住宅ローンを借りてる人は、そのローンの年末残高の1%分を所得税と住民税から引いてあげるよ、っていうありがたい制度なんだ。

2.住宅ローン減税の改正点

次にどこがどう変わるの?ってとこを解説していくね。

1)面積要件の緩和

従前は床面積が50㎡以上であることが必要だったんだ。今回の改正で40㎡〜50㎡の場合も、所得が1000万円以下であればOKになったよ。単身者が増えている中で、都内の1LDKあたりをカバーする狙いかな。

2)居住開始時期の延長

消費税率10%で2021年末までに入居した場合は減税期間が13年認められてたんだ。今回の改正で、2022年までの入居が認められたってことだよ。

3)最大控除額の見直し宣言

これは令和4年度の改正の時に見直すかもよ!ってだけですぐに改正されるわけではないよ。でも、この最大控除額の見直しは消費者にとってはマイナス、かつ影響も大きいから説明しておくね。

現状の住宅ローン金利って変動金利だと0.5%程度なのね。一方で住宅ローン控除ってローンの年末残高の1%分を所得税と住民税から引いてくれる制度だから、払う金利より控除額の方が大きいっていう謎現象が起きてるのよ。ありかたいけどね。

そこで、控除額の上限を実際支払った利息にしようかな、ってこと。

消費者にとっては改悪だね。でもまぁ普通そうだよね。って感じもするけど。

国としてはこの見直し宣言によって駆け込み需要もある程度あるだろうから、コロナ渦の経済下支えと、税収の確保が狙えるってことなんしゃないかな。中々上手いやり方だね。

ちなみに固定金利の場合は基本的に1%超えるだろうから今のとこ影響はないよ。

だから変動金利で近々マイホーム購入を検討してる人は2021年中に買うことを検討してもいいと思うよ。

固定金利と変動金利については前に書いてるからこっちもよかったら読んでみてね。