令和3年度税制改正について、前回は住宅ローン減税について解説したよ。

今回は「中小企業における所得拡大促進税制」について。名前が難しくて馴染みがないかもしれないけど、個人事業主の人も対象になり得るお得な制度だから知っておくと良いと思うよ。しかも今回の改正でかなり活用しやすくなるんだ。

1.所得拡大促進税制とは

これは、名前の通り、従業員の所得を拡大させた個人事業主または法人は税金安くしますよっていう制度なのね。つまり単純に言っちゃうと、給与を増やしたら税金安くするよってことだね。

2.制度概要・変更点

それじゃあ、制度の概要について、変更点を見つつ確認していくね。

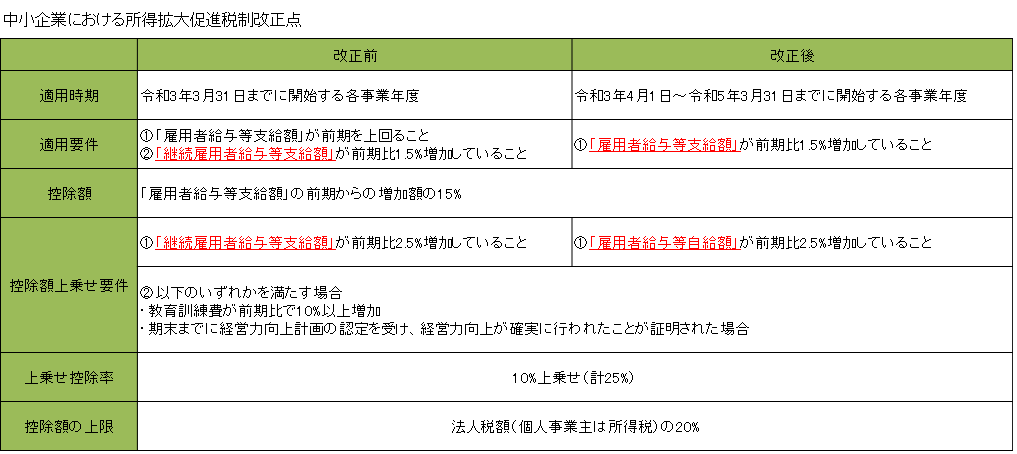

1)適用時期

適用時期については2年延長されたよ。令和3年4月以降に開始する事業年度だから、1番早くて令和4年3月末決算の法人から改正後の基準になるってことだね。

2)適用要件

これが今回の改正の大きいところだね。改正前は「継続雇用者」への支払給与が前年比で1.5%以上増えてる必要があったんだ。この「継続雇用者」の定義が次のとおりなんだ。

①前年度と適用年度の各月で給与を受け取ってること(24ヶ月給与を受け取ってること)

②雇用保険の一般被保険者であること

③前年度から適用年度の中で継続雇用制度対象者(ざっくり言うと再雇用の人)でないこと

この①〜③全てを満たす人に支払った給与が1.5%以上増えてないといけなかったってことだね。だからこの制度が使えるケースがそもそも限られてたんだ。判定も面倒だしね。

でも今回の改正でこの要件が見直されて、「雇用者給与等支給額」が前年度から1.5%増えてればOKになったんだ。「雇用者給与等支給額」っていうのは単純に支払った給与のことを言うんだ。役員とその家族とかに支払った給与は除くけどね。これでさっきの「継続雇用者」かどうかの判定も要らなくなったし、従業員が増えてれば必然的に「雇用者給与等支給額」も増えるだろうから、使えるケースはかなり増えると思うよ。

3)控除額

これは変更ないけど確認しておくね。前期と比べて増加した「雇用者給与等支給額」の15%が、法人なら法人税、個人事業主なら所得税から控除してもらえるんだ。更に、増加率が2.5%以上で、かつ教育訓練費が10%以上増えてたりすると、10%上乗せされて、計25%控除してもらえるよ。但し、法人税または所得税の20%が上限だけどね。

中々取っつきづらい名前の制度だけど今回の改正でかなり使える人も増えるし、対象になれば節税効果も大きいから是非検討してみると良いと思うよ。